▼楽待 健美屋

shiba.kaito@gmail.com

2025Harry08.31

▼大家の味方

「元利均等(がんりきんとう)返済」と「元金均等返済」

元利均等は元金+利息の合計額が同額で、毎月一定の額を返済していく仕組み。返済計画が立てやすく、多くの銀行が採用している。しかし、最初の内は利息ばかりを返済することになるので、元金の返済がなかなか進まない。

対して元金均等は、毎月返済する元金は一定。その時点でのローン残高に応じた利息が毎月返済額に上乗せになる、という仕組み。利息はローン残高に応じて減っていくため、返済額は、はじめのうちは高く、徐々に下がっていく形となります。

当初は毎月の返済額が高く、支払いが苦しくなるというリスクがあるものの、元金の減りが早く、毎月の負担がどんどん軽くなり、利息軽減効果も期待できる。

不動産投資には、デメリットとなるリスクがあるが、回避策もあることを把握しましょう

・災害リスクには、火災保険(地震保険)の知識

・空室リスクには、空室対策の知識

・値下がりリスクには、インカムゲイン(家賃収入狙い)で対抗

・建物の老朽化リスクには、コスト削減、管理会社選定知識

・金利リスクには、融資の知識

※それぞれに対する知識を対抗策を練っておくこと。

・広告(集客)

賃貸募集店 エイブル、ミニミニ、アパマン等

広告は、主にポータルサイトへ掲載で行われます。部屋の写真や間取り図をHomes等のポータルサイトへ掲載することで、入居希望者から問い合わせがあるのを待ちます。

・営業

営業は、問い合わせしてきたお客に対していくつか部屋を紹介し、部屋の案内を行います。その後、住みたい部屋が決まれば、申込を行います。申込時には保証会社および大家の審査を経た後に、正式な賃貸借契約の締結となります。

この営業活動が、実際に部屋の入居付けを決めます。営業員に自分の部屋をきちんと知ってもらい、案内まで結び付け、優先的に部屋を決めてもらえるように営業員のモチベーションを上げていく必要があります。詳しくは、空室対策のカテゴリで説明していますので、見ておいてください。

地方高利回りRCは、リスクも高いが、運営がうまくいけばリターンも大きくなります。そして、都心低利回りRCは、誰もが欲しがるエリア(青山等)は、低利回りでもすぐに売却できるのでリターンは小さくなります。

つまり、リスク・リターンが低い不動産投資はお金持ち向きの投資であり、資産家でないサラリーマン投資家や自営業者は、リスクをとってリターンを取りにいかないと、不動産投資にチャレンジする意味がなくなってしまいます。

【外部要因】

- 災害リスク

- 需要減リスク

- マーケットリスク

- 金利上昇リスク

- 入居者リスク

【内部要因】

- 建物リスク

金利上昇リスク

変動金利が怖いなら固定金利にするのが一番ですが、不動産投資に関しては、固定金利を扱っていない銀行もありますので、対処が難しい問題です。

理論的には、金利ヘッジする商品もありますが、コストがかかりますのでそこまで対応できる賃貸経営者はほぼいないでしょう。

ではどうすればいいかというと、私は下記2つで金利上昇リスクを回避しています。

・固定金利を採用できる場合は、採用する

・金利が2%上昇しても返済が問題できることを確認

一部の銀行では、固定金利を採用できるので、物件の耐用年数と売却時期をにらみながら、固定5年もしくは固定10年等を選択しています。また、2%の金利上昇が起きても破綻しないように収支を計算しています。2%の金利上昇がおきると、私の場合は、返済比率(満室収入に対する返済額)が46%に上昇します。ここまでは十分に対応できる余力をもって運営しています。

問題になるのは、反社会組織の方です。中古を買う時には、売買契約書の中で反社会勢力ではないことを盛り込むこと、そして現地へ行った際には、ベランダに鉄柵があったりとおかしいのがわかるはずです。近隣の不動産屋に聞けば、ほぼわかります。反社会組織の人がいる物件は絶対に購入するのは止めましょう。

そして、賃貸契約時に反社会勢力でないことを契約書に盛り込むこと、保証会社の審査を入れておけば、ほぼ防げるでしょう。最近は、暴排条例ができてからは、もし嘘をついて入居していたとしても、警察が積極的に対応してくれますので昔ほど恐れることはありません。

それ以外であれば、入居者がきちんと家賃を払う方であれば、基本はどんな方でも問題ありません。生活保護の方も役所から生活保護費がきちんとでるので、安定して入居してもらえます。外国籍の方は今後、もっとも増えていくゾーンであり、この方々を取り込まないと賃貸経営は成り立ちません。

もちろん、高級な仕様で、入居者確保に困らない状況であれば、入居者属性を選別してもいいですが、築年数の経過した物件で、それなりの低価格帯の家賃設定であれば、基本は保証会社の審査が通れば、なんでも入居してもらわないと埋まらいからです。

建物リスク

建物リスクは、基本的には、現地調査をすることで回避できるものが大半です。基礎の部分にクラックの亀裂が大きく入っていないか、水漏れした跡がないか、配管の錆びが出ていないかどうかなどです。そして心配であれば、インスペクターと呼ばれる建物を診断できる人を同席して、チェックさせるのも良いでしょう。

したがって、建物リスクは、ほとんどが事前に防ぐことができるリスクになります。私自身は、インスペクターまでは入れていません。現地での目視チェックと入居していない部屋の中に入ってチェックします。あとは空室の理由を賃貸募集店にも確認を行います。これで、建物の問題についてはある程度確認できます。

購入した時点でわかりにくいのが、上下水道菅です。錆びくらいであれば、蛇口をひねればわかりますが、穴が空く可能性があったり、配管のつなぎが外れて大規模な漏水の可能性があるなどは、すべては分からないのが実態です。

但し、このような上下水道の配管リスクに対しては、火災保険の水濡れに入っていれば、損害が発生してもある程度軽減できるリスクとなります。

つまり、建物リスクは、他の外部要因と違って自分のスキルもしくは外部専門家を入れることでリスクを把握できるので、怖いリスクではありません。

金融資産は物件価格の最低2割以上の用意が必要

・金融資産 500万円の方は、1,600万~2,500万

500万÷20%(2割頭金相当)=2,500万

500万÷30%(3割頭金相当)=1,666万

・金融資産 1,000万の方は、3,000万~5,000万

1,000万÷20%(2割頭金相当)=5,000万

1,000万÷30%(3割頭金相当)=3,333万

・金融資産 2000万の方は、6,000万~10,000万

2,000万÷20%(2割頭金相当)=10,000万

2,000万÷30%(3割頭金相当)=6,666万

・金融資産 3000万の方は、9,000万~15,000万

3,000万÷20%(2割頭金相当)=15,000万

3,000万÷30%(3割頭金相当)=9,666万

賃貸経営を拡大する時は金融資産を減らさない(CCRが大事)

最初1000万の金融資産があったとしても、5000万(利回り10%、返済後の手残り100万)の物件を買う際に、頭金10%、諸費用7%掛かったとすると、残る金融資産はわずか150万となります。

・物件を買うための頭金、諸費用:5000万×(10%+7%)=850万

・購入後の金融資産:1000万―850万=150万

また同じ5000万程度の物件を買うためには、また850万を貯めないといけません。3年間で850万を貯めようとすると、

・物件の手残り:100万×3年分=300万

・毎年の貯蓄目標:(850万―物件の手残り3年分300万)÷3年=183万

毎年183万、月にすると15万円貯めないといけなくなります。

特に1棟目の収益不動産を購入した後は、1棟目獲得のために犠牲にしていた家族への

サービスなどで支出が増える傾向にあります。不動産投資用に毎月15万もの貯蓄は、それほど簡単にできるものではありません。

金融資産を一旦減らしてしまうと、増やすのはとても難しくなるのが想像できましたでしょうか。

不動産投資のキャッシュフローの計算方法

不動産投資のキャッシュフロー:家賃―経費―返済

①家賃

この計算式で、家賃はわかりやすいと思います。購入する物件のレントロールと呼ばれる家賃表をもとに家賃収入は簡単にわかります。

②経費

経費には、空室損、管理費、清掃費、エレベーター費用、修繕費用、固都税などが含まれます。但し、これらを正確に算出することは難しいため、概算で算出することになります。空室損や修繕費用など、物件によって競争力が異なるため、実際に掛かる費用は異なりますが、経費の総額としては20%~25%程度で見ておくのが良いと思います。

実際には、RCより木造の方が固都税が安く済むとか、エレベータの有無によって経費率も変わりますので、RCでエレベータ有りなら25%、木造であれば18%程度くらいに掛け目をかけていきましょう。物件を検討している時に、この数値を正確に出さそうと努力しても正解はないので、ある程度の目安でいくことが重要です。

③返済(ローンシミュレーター)

入力項目に必要事項を入れます。

・借入金額:借入する金額

・返済方式:基本は元利均等方式。元金均等返済方式もありますが返済額は当初アップします

・返済頻度:毎月

・当初金利:借入する銀行の金利をベースとする。2%等

・返済期間:借入する期間。10年、20年等

・借入年月:借入をスタートする年月。適当に入力で良い

| 米国式で出てくる用語 | 説明 | 計算例 |

|---|---|---|

| ①GPI(Gross Potencial Income) | 満室時賃料の賃料収入 | 1000万 |

| -②経費(空室損、滞納費) | 空室率に基づき算出する空室損(家賃の10%等) | ―50万(5%) |

| +③雑収入(コインランドリー、自販機等) | コインドリー、自販機収入との雑収入 | +100万(自販機、基地局収入) |

| ④EGI(Effective、Gross Income) | 実効総収入:GPI―経費(空室損)+雑収入 | 1050万(1000万-50万+50万) |

| -⑤Opex(Operation expence) | 運営上の経費すべて | ―200万(20%) |

| ⑥NOI(Net Operating Income) | 営業純利益:GPI―Opex | 850万(1050万―200万) |

| -⑦ADS(Annual Debt Service) | ローン返済 | 500万 |

| ⑧BTCF(Before Tax Cash Flow) | 税引前キャッシュフロー:NOI―ADS | 350万(850万―500万) |

| -⑨Tax | 税金(法人税、所得税、住民税、事業税 | 100万(概算) |

| ⑩ATCF(After Tax Cash Flow) | 税引き後キャッシュフロー:BTCF-Tax | 250万(350万―100万) |

【融資年数の影響】

融資年数以外は同じ条件とします。融資年数は、法定耐用年数から経過年数を引いたものが基本となります。木造は22年、RCは47年です。

キャッシュフローを重視とは融資を制すること

キャッシュフローを重視した投資法は、実践していくには、2つしかありません。現金で購入するか融資を低金利かつ長期間で組むかしかありません。

現金で購入し続けるのは、区分投資以外はなかなか難しく、多くの人は融資を使って大きくすることを考えていくことになります。その時には、資産性が高い物件かどうかというよりは、キャッシュフローが出やすいかだけを考えていくことになります。

中古の木造は、どうしても融資期間が短くなるので、キャッシュフローを重視すると、RCや重量鉄骨造などを選択することになるため、1棟目から規模の大きい物件となります。そのため、キャッシュフローを重視した手法を採用することになれば、融資づけをどのようにしていくか、融資の知識も併せて必要になります。

物件を持っていない人からすると、規模の大きな物件は怖さを感じるとは思いますが、木造で短期間の融資を受けてキャッシュフローが出ない投資の方が、危ないです。キャッシュフローが出ない物件で大規模な修繕が発生したら、破綻まっしぐらになるからです。

繰り返しになりますが、投資初心者こそ、キャッシュフローにこだわって投資することをお勧めします。ある程度の規模までいけば、節税狙いの木造狙いも有り得ますが、一定規模までは、キャッシュフローにこだわって投資を進めてください。

安全な返済比率の水準は

銀行に返済する割合が低いほど、安全度は高まります。住宅ローンを借りている方は想像しやすいと思いますが、収入に対して40%の支払よりも10%の支払の方がいいですよね? では収益物件を購入する賃貸経営の視点ではどのくらいの水準が安全圏かというと50%以内になります。目標としては40%以内も目指して欲しいですが、実現するにはかなりの知識と運が必要になります。

【より安全圏:返済比率40%の場合のキャッシュフロー】

返済比率が40%程度になると、月のキャッシュフローが家賃収入が30%程度残るので、突発事項に強い体質になります。この水準までくると安全圏といえるでしょう。ただし、40%をキープできる物件は、市場にほとんどないため、この水準をキープする物件を獲得を目指すのであれば、地方物件を丹念に探し、競争相手より早く購入するスキルを身につける必要があるでしょう。相当な覚悟必要ですがトライする価値はあります。

| 家賃収入/月 | +100万 |

|---|---|

| 経費/月 | ▲20万(家賃収入20%) |

| 空室損/月 | ▲10万(家賃収入10%) |

| 返済額/月 | ▲40万(家賃収入40%) |

| 差し引き合計/月 | +30万(家賃収入30%) |

【やや危ない:返済比率55%の場合のキャッシュフロー】

返済比率が55%程度になると、月のキャッシュフローの余力がほとんどなくなってきます。突発的な修繕費用が発生すると、単月では赤字キャッシュフローになりやすいでしょう。ただし、物件としては、比較的でてくるゾーンとなってきますので、多くの方がこのレベルの投資をしています。常に危機意識をもち、コストを圧縮していくことを考えて運営していく必要があります。

| 家賃収入/月 | +100万 |

|---|---|

| 経費/月 | ▲20万(家賃収入20%) |

| 空室損/月 | ▲10万(家賃収入10%) |

| 返済額/月 | ▲55万(家賃収入55%) |

| 差し引き合計/月 | +15万(家賃収入15%) |

税引前キャッシュフロー100万円の世界

税引前キャッシュフローを100万円を実現するための構造を把握していきましょう。比較的良い物件を取得できた場合の収支構造です。まずは、税引前キャッシュフロー100万円の前に、家賃収入が100万円だった場合に、どのくらいの構造になるのか確認しましょう。

【①キャッシュフロー収支(良い物件ケース)の収支構造例】

| 家賃収入/月 | 100万円 |

|---|---|

| 経費/月 | 20万円 |

| 返済額/月 | 50万円 |

| 税引前キャッシュフロー/月 | 30万円 |

管理費や修繕費、広告費等の運営経費は20%で20万円、返済額は50万円程度とすると、税引前のキャッシュフローとしては、30万円程度にしかなりません。つまり、税引前キャッシュフロー100万円を達成するためには、上記表の3倍以上の規模にならないと達成できません。

【②キャッシュフロー100万円】

税引前キャッシュフローが100万円になるためには上記収支構造を100万円÷30万円=3.3倍をすれば算出できます。

税引前キャッシュフローの例です

| 収支構造例 | 税引前キャッシュフロー100万 | |

|---|---|---|

| 家賃収入/月 | 100万 | 333万 |

| 経費/月 | 20万 | 66万 |

| 返済額/月 | 50万 | 165万 |

| 税引前キャッシュフロー/月 | 30万 | 100万 |

税引前キャッシュフロー100万円を達成しようとすると、家賃収入/月333万円となります。物件価格をどれくらいを購入すると家賃収入/月333万円を達成すればよいかは、利回りになります。

収益物件の利回りを10%とすると、物件価格=(月333万×12か月)÷10%≒4億円となります。

つまり4億円程度の物件で利回り10%の物件でないと実現できません。数千万の物件でも大きいのに、4億円の物件を買うのは想像がつかないでしょう。4億円を1棟だけで達成するのではなく、複数棟で達成しても問題はありませんが。

不動産投資の種類を理解する

一棟投資

不動産投資における一棟投資とは、マンション、アパート、商業ビル、雑居ビルなど入居者やテナントが複数入っている建物一棟に対して投資することを言います。

【メリット:投資効率が良い】

一棟投資は一度の投資で大きな資産を形成できるため、投資効率が非常に良くなります。また、部屋数が多いため空室リスクを最小限に抑える事ができ、結果として収益性が安定します。また、一棟すべてが自分の所有物となるため、建物自体の修繕や建替えなど費用を支出する際には、すべて自分だけの独断で行なう事が可能です。

【デメリット:多額の投資資金が必要】

まず建物一棟に投資するためには億単位の投資資金が必要となるため、最初のうちは金融機関の融資が受けにくく、また、万が一失敗した際の損害が大きくなります。また、リスク分散ができないため、地震や火災など予測不可能な事態が発生した際には甚大なダメージを被る事となります。

このように、一棟投資はハイリスクハイリターンな面もあるため、ある程度不動産投資の経験を積んだ後にチャレンジしてみることをおすすめします。

戸建て投資(中古)

いわゆる一軒家を購入して「貸家」として賃貸に出す方法です。

【メリット:物件次第では高利回り】

通常一戸建ては投資目的ではなく、マイホームとして建築するものです。そのため、戸建て投資で中心となるのは「中古物件」という事になります。戸建ての中古物件は、そもそも投資を目的とした価格設定になっていないため、上手に経営すれば高利回りを実現する事が可能です。

【デメリット:リフォーム費用が高い】

中古の戸建ては貸家にするために、ある程度のリフォーム費用がかかる事となります。また、購入する地域をしっかりと見極めないと、空室期間が長くなってしまうため注意が必要です。

②シェアハウス

TVドラマなどの影響から人気に火がついたシェアハウス、不動産投資家の間でも高利回りが出せると話題になっています。従来型の賃貸のように一部屋ごと完全に独立させる必要がなく、トイレ、風呂、キッチンなどを共同化することで、設備コストを大幅に下げるとともに、部屋数を増やせるため非常に人気です。

ただ、シェアハウスを運営していくためには、居住者同士のトラブル防止を徹底させる必要があるため、管理面でのノウハウが必要となるでしょう。

③民泊

Airbnbを活用した民泊も非常に人気となっています。ただし、今現在の東京都内では、旅館業の許可を取るか、大田区の民泊条例に則り許可を得なければ、民泊は違法営業ということになるため注意が必要です。

国の方針としては民泊を認めていく方向のようですが、近隣住民とのトラブルも多いため、今のところハイリスクハイリターンの投資と言えるでしょう。

④コインパーキングやバイク駐輪場

初期投資額が少なくて済み、また、ランニングコストもほとんどかからないため、土地持ちの方にはお勧めです。

⑤トランクルームなど

トランクルームなどの物置投資はアメリカでは非常にメジャーですが、日本ではまだまだこれからで、今後の可能性を秘めている投資と言えるでしょう。

このようにさまざまな不動産投資がありますが、初心者の方はまず区分投資や中古の戸建て投資、そして一棟投資で力をつけたあとでその他の投資に着手すると良いでしょう。

収益物件の建物の構造としては、主は下記の4種類です。

| 鉄筋コンクリート造 | RC造 | Reinforced Concrete |

|---|---|---|

| 鉄骨鉄筋コンクリート造 | SRC造 | Steel Reinforced Concrete |

| 鉄骨造 | S造 | Steel |

| 木造 | W造 | Wood |

まとめ

・構造毎の特徴を把握すること

| SRC造 | RC造 | S造

(重量鉄骨) |

S造

(軽量鉄骨) |

木造 | |

|---|---|---|---|---|---|

| 耐震性 | ◎ | ◎ | ◎ | 〇 | 〇 |

| 耐火性 | ◎ | ◎ | 〇 | 〇 | △ |

| 遮音性 | ◎ | ◎ | 〇 | △ | △ |

| 建築コスト | 高い | 高い | やや高い | 普通 | 安い |

| 改築容易性 | △ | △ | ◎ | 〇 | |

| 耐用年数 | 47年 | 47年 | 34年 | 19年(鉄骨3mm内)

27年(鉄骨3mm超~4mm内) |

22年 |

※◎:優れる、〇:普通、△:劣る

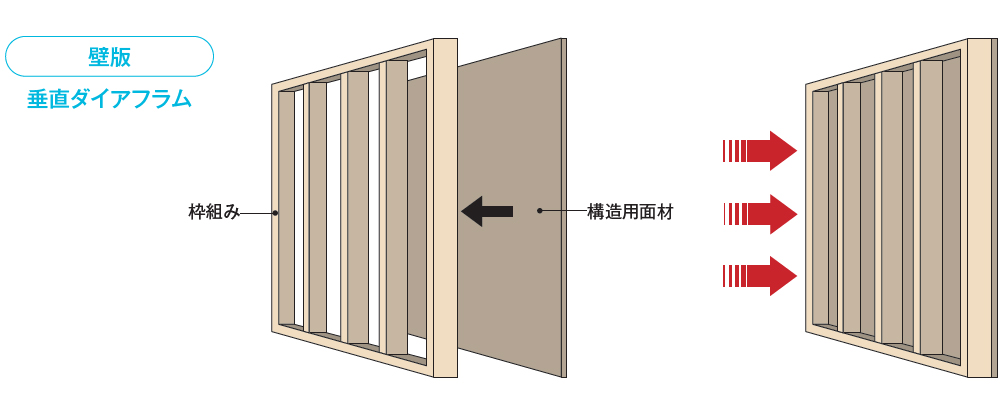

ツーバイフォー工法(2×4工法)ってどんな構造?

床や壁などの「面」で支える「面構造」

ツーバイフォー工法の大きな特徴は、床や壁などの「面」で建物を支える「面構造」であることです。

「ツーバイフォー工法の建築基準法上の名称は『枠組壁工法』といいます。名前のとおり、サイズが約2インチ×約4インチなどの木材を組んで『枠組』をつくり、この枠組に『構造用面材』を接合して剛性の高い版(ダイアフラム)を構成し、それらを専用の金具・金物などで一体化して、頑強な六面体構造を形成する工法です。

六面体構造のツーバイフォー工法は、地震や台風などの外力を1点に集中させず、バランスよく分散させて建物の変形や崩壊を防ぎます。さらに気密性も高く、優れた耐火性、省エネルギー性、遮音性などを備えています」(日本ツーバイフォー建築協会。以下同)

- 金融資産は物件価格の最低2割以上の用意が必要

- 賃貸経営を拡大する時は金融資産を減らさない(CCRが大事)

- 不動産投資のキャッシュフローの計算方法

- 不動産投資の種類を理解する

- ツーバイフォー工法(2×4工法)ってどんな構造?

- 表面利回り(グロス利回り)・実質利回り(NET利回り)の違いを理解せよ!

- 物件探しには実施利回りを簡便に使え

- 収益物件の探し方:情報はどこから収集するか

- 購入する基準を設定する

表面利回り(グロス利回り)・実質利回り(NET利回り)の違いを理解せよ!

表面利回りとは

表面利回りとは、収益不動産を扱っているポータルサイトで表示されている利回りです。通常、会話で話す場合にも利回りは、10%、15%と会話する際には、この表面利回りを指しています。それでは、この表面利回りが何かというと、年間の満室想定の家賃収入を物件価格で割った数字です。

表面利回り=【年間の満室想定の家賃収入】÷【物件価格】×100%=○○%

左側の家賃収入は、満室想定です。つまり、不動産業者が高く売るために空室の部屋の家賃想定を上げている可能性があるのです。不動産業者がつけた利回りであり、本当にその家賃収入が決まっているわけではありません。したがって、この満室想定が正しいと思って賃貸経営すると後で痛い目に遭います。

〇物件価格600万円、家賃6万円、管理費1万5千円、修繕積立金2万円

表面利回りの計算は下記となります。

表面利回り:家賃6万×12か月÷600=12%

これだけを見るととても高い利回りですが、管理費と修繕費を抜いた利回りを算出すると、

⇒(家賃6万円―(諸経費 管理費1万5千円―修繕積立金2万円)×12か月÷物件価格600万=5%

たったの5%まで落ちてしまいます。表面利回りだけみて12%だからいいなと思ってみたけど、管理費と修繕積立金を除いただけで5%まで下がってしまいます。私は、これでは投資対象とはみません。

もし別の区分シングルマンション物件(都心)ではどうなりますでしょうか。

〇物件価格800万円、家賃8万円、管理費8千円、修繕積立金7千円

表面利回りの計算は下記となります。

表面利回り:家賃8万×12か月÷800=12%

これだけを見ると区分ファミリー物件と同じ表面利回りです。しかし、管理費と修繕費を抜いた利回りを算出すると、

⇒(家賃8万円―(諸経費 管理費8千円―修繕積立金7千円)×12か月÷物件価格800万=9.75%

こちらの区分シングルマンションでは、管理費と修繕積立金を除いても10%近い利回りとなります。これが東京ではあれば、即買える物件です。表面利回りが同じでも、経費の額の違いでここまで収支が変わってきます。

これが、表面利回りと実質利回りの差と言われるものです。

実質利回りの計算式

実質利回りを計算する際に織り込む経費は物件の運営経費と物件購入時の経費です。

【運営経費(ランニング費用)】

空室損失費用、管理料、修繕積立金、固定資産税、都市計画税、修繕費用、水道光熱費、リース料、出張費用等

【購入経費(初期費用)】

購入時の諸経費:不動産仲介手数料、司法書士手数料、印紙、登記費用等

運営経費と購入経費を織り込んた計算式です。

実質利回り=

(【年間家賃収入】-年間運営経費)÷(【物件価格】+購入経費)×100%=○○%

この実質利回りが計算できると、手取りが正確に計算できるようになります。物件の利回り比較が容易になり、投資対象の選別に活かせるようになります。ところが、この計算式は、簡単に見えて、難しい問題があります。

実質利回り計算上の問題点

表面利回りよりも実質利回りは、現実的な数字になり、収益物件同士の比較が容易になります。しかし、空室損失費用や修繕費用をどのように計算に含めるのかという難しい問題があります。立地、間取り、設備、環境、築年数などから予測する必要があります。

とはいえ、この空室損失費用や修繕費用を正確に見積もることは難易度が高く、この計算式にあてはめるためには、相当な労力が掛かってしまいます。そのため、この数式の意味合いは理解しておくとして、計算式通りに、実質利回りを計算するのは止めてしまってもいいと考えています。

実質利回りの経費は、あくまでも予測しないといけない空室損失費用や修繕費用があり、正確な登記費用等の慣れない計算をすることはハードルが高いからです。ここが難しくて実質利回りはよくわからないということになってしまうのです。

まとめ

・表面利回りはあくまでも業者が提示している見込み利回りに過ぎない

・収益物件は、経費を除いた実質利回りで比較すべき

・しかし、実施利回りを本格的に算出するのは難しい

物件探しには実施利回りを簡便に使え

簡便的な実質利回りとは

繰り返しますが、簡便的に行う実質利回りは、物件の選別でしか使いません。そのため、簡便的な実質利回りの算出で使う数値は運営経費のみです。その運営経費には、予測となる空室損は含みません。その運営経費に関しても一定の割合の数値を使います。

簡便的な実質利回り=(満室家賃収入―運営経費)÷物件価格=○○%

【運営経費(ランニング費用) 空室損失費用(除く)】

管理料、修繕積立金、固定資産税、都市計画税、修繕費用、水道光熱費、リース料、出張費用等

具体的にいうと運営経費を構造別に決めています。区分マンションだけは別計算ですが、1棟マンション、1棟パートは下記の数値を使います。

- 1棟マンション(RC):標準15% 、エレベーター有20%、機械式駐車場あり25%

- 1棟アパート(木造):標準15%、築古・上水道が直結等 10%

例)RC 表面利回り12%のA物件、B物件

表面利回り:家賃6万×12か月÷6000万=12%

A物件:RC 物件価格6000万円、家賃60万円、エレア有り 経費(20%)12万

B物件:RC 物件価格6000万円、家賃60万円、エレアなし 経費(15%)9万

A物件の実質利回り:

(家賃60万円―経費12万)×12か月÷物件価格6000万=9.6%

B物件の実質利回り:

(家賃60万円―経費9万)×12か月÷物件価格6000万=10.2%

このように算出します。実際には、エレベーター有りや機械式駐車場はお金が掛かるので、同じ表面利回りでも高い経費がかかることを瞬時に考えるわけです。不動産業者から連絡がある場合、RCでエレベーターがないと経費が安いので良い物件ですよ、という文章が来るでしょう。

とここまで、簡便的な実質利回りの使い道もたいしたことないなと思われたかもしれませんが、ひとつだけ重要な使い方があります。それが区分マンションです。

区分マンションでの簡便的な実質利回り

区分マンションでの簡便的な実質利回りの算出はとても重要です。区分マンションでの経費の掛かり方の差が大きいからです。

区分マンションで扱う経費は、管理費と修繕積立金の2つのみです。その他の経費はとりあえず横に置いて、管理費と修繕積立金の2つのみで算出します。

簡便的な実質利回り(区分マンション)=(満室家賃収入―管理費―修繕積立金)÷物件価格=○○%

「表面利回り・実質利回りの違いを理解せよ!」の記事にも出てきた計算を抜粋します。区分マンション場合は、1棟マンション、1棟アパートと違い、家賃収入に占める管理費と修繕積立金の割合によって大きく実質利回りに差がでるからです。

〇区分マンション(地方) 物件価格600万円、家賃6万円、管理費1万5千円、修繕積立金2万円

表面利回り:家賃6万×12か月÷600=12%

実質利回り:

(家賃6万円―(諸経費 管理費1万5千円―修繕積立金2万円)×12か月÷物件価格600万=5%

〇区分マンション(都心) 物件価格800万円、家賃8万円、管理費8千円、修繕積立金7千円

表面利回り:家賃8万×12か月÷800=12%

実質利回り:

(家賃8万円―(諸経費 管理費8千円―修繕積立金7千円)×12か月÷物件価格800万=9.75%

そのため、区分マンションの購入を検討される方は、この数式を確実に当てはめて計算してください。

減価償却の計算などはこちら(↓)

用語:不動産投資で良く出てくるROIとは

「ROI」とは「Return On Investment」の略で、日本語に訳せば「投資回収率」になります。投資した資本に対して得られる利益の割合のことを指しています。

通常の企業: 経常利益÷投資金額×100=ROI

賃貸経営: 税前キャッシュフロー(経常利益+減価償却)÷自己資本

例えば、利回り10%の1,000万円のマンションを、自己資金100%で購入したとしましょう。

この場合のROIは、

(家賃収入100万円―返済額0万円)÷1000万円=10%

他人資本を使わないと、いわゆる表面利回りと同じになります。

次に、このマンションを100万の自己資金と、900万の借り入れ(2%、20年返済)で購入した場合は、

返済額:55万円/年間

(家賃収入100万円―返済額55万円)÷100万円=45%

ROIで考えれば、100万円を投じた金額に対し、年間45万円が回収できるということになります。これがレバレッジを使って資金を回収する醍醐味となります。

ROIのデメリット

ROIは、指標としては参考になりますが、一時点しかとらえることができません。予測のために一時点の家賃収入を使ったり、結果であれば、ある決算書のデータとなります。そのため、2つのことが変化することがあります。

・家賃収入(キャッシュフロー)の増減

・金利の上下

借入償還余裕率(DSCR)とは

DSCR(Debt Service Coverage Ratio)とは、借入金返済の安全性を見るための指標であり、DCRあるいはDSCと呼ばれることもあります。DSCRは、次の式で表すことができます

借入償還余裕率(DSCR)=正味稼働利益(NOI)÷元利金返済額

となります。とても複雑に見えますが、至って簡単です。まずは、正味稼働利益であるNOIを見ていきましょう。

・NOI

NOI(Net Operating Income)は、よくネット利回りとでてくる、あのネット部分にあたります。家賃収入から様々な経費を除いた営業利益を指しています。経費は、管理費、固都税、修繕費、光熱費、保険料などが該当します。

この経費には、支払い利息やローン返済額、所得税、減価償却は関係ありません、あくまでも物件の実力を見る数値となります。借入をするかしないかは、本人の勝手であり、それで物件の実力が変わるわけではないということです。

・元利金返済額

投資額1億円を融資期間30年、金利2%で全額借入金で資金調達すると、年間の元利金返済額は、444万円となります。

それでは、DSCRの計算を見ていきましょう。

・DSCRの計算

・投資額1億円 利回り10%、融資期間30年、金利2%

・NOI(経費率20%):1億円×利回り10%×(1-0.2)=800万円

・元利金返済額:444万円

・DSCR=800万円÷444万円=1.8

指標の見方

上記の例でいきますと、1.8となります。通常、1.6までの数値ならOKです。この数字は、満室家賃に対する返済比率が50%水準で、DCSRは、概ね1.6程度になります。他の業者では、1.3までと言いますが、かなり危ない水準です。

つまり、返済比率が50%未満と、DSCRが1.6はほぼ同じ水準になります。なので、DSCRのような難しい指標を覚えなくても、返済比率だけみていれば、大丈夫です。

投資指標のIRRとは

例①売却j時に100万値下げ

1,000万円の物件を購入し、毎年100万円の利益(10%)があり、5年後投資の出口で年間の100万円+900万円=1,000万円で売却する場合

| 初年度投資 | 1000万円 |

|---|---|

| 1年目 年利益 | 100万円 |

| 2年目 年利益 | 100万円 |

| 3年目 年利益 | 100万円 |

| 4年目 年利益 | 100万円 |

| 5年目 年利益

+売却額 |

100万円+900万円 |

| IRR |

8.31% |

IRRは、8.31%となります。売却時も投資額と同じ1,000万円で売却できれば、10%になりますが、売却時に100万円の損失がでているので、8.31%と低くなります。

例②売却j時も初年度投資額で売却

1,000万円の物件を購入し、毎年100万円の利益(10%)があり、5年後投資の出口で年間の100万円+1000万円=1,000万円で売却する場合

| 初年度投資 | 1000万円 |

|---|---|

| 1年目 年利益 | 100万円 |

| 2年目 年利益 | 100万円 |

| 3年目 年利益 | 100万円 |

| 4年目 年利益 | 100万円 |

| 5年目 年利益

+売却額 |

100万円+1000万円 |

| IRR |

10% |

この場合は、投資額と同額で売却ができたので、IRRは10%になります。

例③売却j時に初年度投資よりも100万高く売れた場合

1,000万円の物件を購入し、毎年100万円の利益(10%)があり、5年後投資の出口で年間の100万円+1100万円=1,200万円で売却する場合

| 初年度投資 | 1000万円 |

|---|---|

| 1年目 年利益 | 100万円 |

| 2年目 年利益 | 100万円 |

| 3年目 年利益 | 100万円 |

| 4年目 年利益 | 100万円 |

| 5年目 年利益

+売却額 |

100万円+1100万円 |

| IRR | 11.59% |

この場合は、売却時に高く売却できたために、IRRは、11.59%になります。

これが、IRRの利点です。キャピタルゲイン、キャピタルロスによって、投資リターンがどのくらいになるのかを把握するのに便利です。出口戦略用の指標と言えましょう。

IRRには大きな欠点があります。規模の比較ができないのと、期間をどうするかという点と、出口の価格など誰にも分らないので、あくまでも仮の数値を入れているにすぎません。あくまでもシミュレーション用です。

収益物件の探し方:情報はどこから収集するか

①楽待

http://rakumachi.com/

収益を扱っている会社で楽待を知らない会社はないと言われるくらいに有名になりました。数年前までは、健美屋や不動産連合体の方が有名だったのに、仕組みのうまい会社です。このサイトが良いのは、不動産会社には匿名で、欲しい情報を登録することができるところです。

収入証明を添付すれば、プレミア会員にもなれます。プレミア会員になると、不動産会社としても真剣に不動産投資を考えていると判断し、優良な情報を流しやすくなります。楽待を使うのであれば、プレミア会員になっていた方が良いでしょう。

ニーズを複数登録できるので、欲しいエリア、構造、利回りを具体的に登録していると、自動的に情報がメールに送られてきます。例えば、東京都、RC、利回り8%以上のような条件設定ができます。

②健美屋

http://www.kenbiya.com/

健美屋は、不動産投資専門サイトですから、私は一番見やすいサイトと考えています。

③不動産投資連合体

http://www.rals.co.jp/

不動産投資連合体のホームページはいまだに見慣れなく、操作もそれほどしやすくないのであまり見ないのですが、掘り出しものがある可能性はあります。

④Homes

http://toushi.homes.co.jp/

Homesは、掲載物件は多いのですが、路線別に調査できないので、他のサイトと比較できないのが、難点です。但し、Homesは、不動産投資家向けの情報が特に揃っているサイトです。

良く使うのが、エリアごとの空室率やそのエリア・駅の間取り別の家賃相場などです。正直、この空室率と賃貸ヒアリングの内容では一致しないことは多々ありますが、大まかな市況を見る上ではとても役に立ちます。

県と市で空室率が20%以上の高いエリアが多ければ、部屋づけでは苦戦する可能性が高いエリアだということを把握できます。ただ、不動産は個別性やピンポイントでエリアの特徴が変わるので、実際には賃貸ヒアリングしてみないとわかりませんので、ただ数字が悪いだけで検討を止めるのはもったないでしょう。

⑤at Home

http://www.athome.co.jp/

以前は、at Homeでの掲載情報は非常に多く、使いやすい印象がありましたが、掲載物件が少なくなりました。検索するのもそれほど使い勝手がよくありません。大手の会社や地場の会社が掲載していますが、中小の収益不動産専門会社があまり掲載していません。

at Homeは、トランクルームやバイク駐車場を探すときに倉庫などを探すときには情報が豊富です。

購入する基準を設定する

①キャッシュフロー投資

利回りではなく、キャッシュフローをベースにします。満室家賃収入の25%は、キャッシュフロー(税引前)が残る物件を買うようにしましょう

【簡易計算式:満室家賃収入―空室・経費25%―返済額50%=満室家賃収入25%相当】

・東京などの都心部:キャッシュフロー 満室家賃収入の25%

・都心部以外:キャッシュフロー 満室家賃収入の30%

※キャッシュフローは、税引前のキャッシュフロー相当で考えます。

多くの初心者の不動産投資家を見てきましたが、このようなフレーズで買ってしまいます。

・非公開物件

・利回り10% 8千万(手ごろな価格)

・1F 店舗盛業中

・鉄骨造(築25年以上)

・某S銀行 30年融資 フルローン

・手残りCF(キャッシュフロー)が数百万!

・北の大地 札幌

・売主が、空室を家賃補償=実質満室でスタート!

何が問題かというと、

・北の大地 札幌の賃貸需要の厳しさを本当に知っているでしょうか

・1Fの店舗が抜けた場合に返済ができるのでしょうか

・寒い札幌は除雪費用、雪庇除去費用、建物の劣化が早いなどのリスクを理解しているのでしょうか

・築古に長期融資をすると信用毀損とよばれ、次の融資に障害になる可能性を理解しているのでしょうか

・某S銀行の高金利を別の銀行へ借換することが難しいことを理解しているのでしょうか

・手残りCFが悪化した場合に、打つ手があるのでしょうか

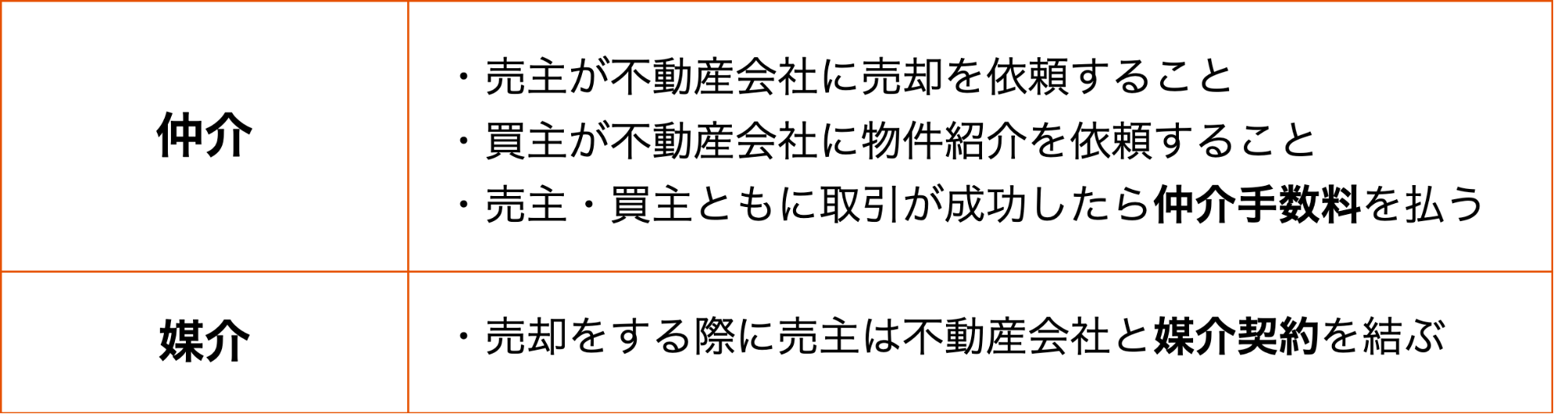

収益不動産の探し方:不動産会社は両手仲介が大好き

不動産屋を介して取引することになりますが、どのような方法で紹介されているのかを理解することで、価格交渉が可能な物件なのか、危なそうな取引になりそうなのかある程度察知することができるようになります。

仲介は、売主・買主の両方の立場から不動産取引を依頼することです。媒介は、不動産を売却するシーンでのみ使われる言葉です。それでは、今度はシーンに分けてもう少し詳しく掘り下げてみましょう。

①取引形態:売主

売主から直接購入すると、仲介手数料はかかりませんが、実際のところは、売却価格の中に不動産屋の利益となる価格が含まれています。売主の物件を購入して高利回りになるケースは難しく、不動産投資を目指している方は、売主案件を購入することはお勧めしていません。

もし、売主で購入してよい場合は、戸建てを開発する業者が期末にセールを行いますが、この時は利益を削ってでも在庫処分に動くことがあります。このような期末時の在庫処分のようなときに戸建て投資をするのはひとつの面白い投資といえるでしょう。

②取引形態:代理

収益アパートで代理で利益を出すのはとても難しいです。通常は、分譲のファミリーマンションで大手の不動産会社が売主でその販売をほかの会社が実施することがよくあります。例えば、三井不動産が売主で、三井不動産販売が販売代理という形式です。これなら、分譲マンションを買われた方なら目にした方があるでしょう。

代理については、ほかにも買主代理等の種類もありますが怪しい取引になる可能性が高く、代理がついた収益不動産については、初心者は買わない・取引しない方が望ましいでしょう。

③取引形態:媒介

売主と買主の間に不動産仲介業者が入り取引を行う形態を指します。基本的に仲介手数料が発生します。流通している収益物件のほとんどがこの媒介です。不動産仲介業者が、売主側と買主側で別々の業者が入る場合(片手取引)と、売主側と買主側に同じ業者が入る場合(両手取引)があります。

- 両手取引:同じ業者が売主側と買主側の両方から手数料がもらえます。そのため、ほとんどの業者は両手取引を目指して売買をします。そのため、売主側の不動産業者は、情報をほかの業者に公開せずに、自分で買主を探します。物件の価格を下げても両手で取引をした方が手数料が大きいため、売主には不利ですが、買主側からすると有利になるので、売主側についている不動産業者を見つけると価格交渉がとてもしやすくなります。

そして、媒介にも種類があります。

媒介の種類

・一般媒介:売主は、複数の不動産業者に仲介を依頼することができる契約です。不動産業者に報告義務はなく、売主も自分で購入希望者を見つけることができます。このため、いろいろな不動産業者が、物件を売りますので、買主側はある不動産業者に買付を1番に出したとしても1番手を取れるかはわかりません。

この一般媒介は、売主が面倒でなければ競争原理が働くので高く売れる一方、買主側は素早く買付をださないと買えないのと高く購入することになりやすいデメリットがあります。そのため、一般媒介で良い物件が出た場合は、素早く動かないと物件を入手できないことになります。

・専任媒介契約

売主が特定の不動産業者のみに仲介を依頼する契約です。不動産業者は、売主に2週間に1回以上の頻度で売却活動の状況を報告する義務があり、目的物件を国土交通大臣の指定する流通機構に登録しなければなりません。売主は、自分で購入希望者を見つけることができます。

この専任媒介は、売主は他の不動産業者に仲介を依頼することができないので、1社に命運をゆだねることになります。実際には他の業者から買付が入っていても、自分のところで両手取引をしたいということで買付を報告しないこともあります。

したがって、専任媒介は売主にとって信頼のできる業者であれば、とても有効ですが、基本的には価格は下がる傾向にあり、逆に買主側にとってはチャンスとなります。専任媒介の収益物件であれば、その不動産業者の中で1番手になればよいので、一般媒介よりは、収益物件を入手できるチャンスが広がります。

・専属専任媒介

専属専任媒介は、専任媒介よりもさらに厳しい契約となります。売主は、特定の不動産業者に仲介を依頼し、専任媒介と同じように他の不動産業者に依頼することができない契約です。さらに、依頼を受けた不動産業者は、売主に対して、1週間に1回以上の頻度で売却活動の状況を報告する義務があり、目的物件を国土交通大臣の指定する流通機構に登録しなければなりません。

加えて、売主は自分で購入希望者を見つけることもできません。このため、専任媒介と同じように信頼のできる業者でない場合は、買主側に有利に働く媒介形態となります。

専属専任媒介や専任媒介は、売主を抑えているため、ゆっくりと時間をかけて両手取引に持っていくことができるのです。大手の不動産会社では、両手取引が90%以上を占める場合もあり、それだけ両手取引にうまみがあるのです。

つまり、一般媒介よりも専任媒介、 専属専任媒介の方か、買主にチャンスがあるといえますので、そのような不動産業者からの情報は可能性が高くなることを知っておきましょう。

まとめ

・不動産業は、両手取引が大好きである

・両手取引のできる不動産業者の方が買主にとって有利になることが多い

収益不動産の探し方:任意売却はお宝物件

任意売却とは

任意売却とは、ローン返済が困難になったとき、債務者と債権者である金融機関の間に仲介者が入り、不動産を競売にかけずに所有者・債権者・買主の納得のいく価格で売却を成立させることです。通常は、金融機関は、ローン返済が滞ると、担保設定の契約条項にしたがって、不動産を競売にかけて現金化するのですが、競売だと、いくらで落札されるかわからないので、なるべくなら競売の前で高く売却したいのです。

そのため、銀行には競売にかける段階で弁護士等を使うので銀行に出入りのある弁護士を介して、競売の前で高く買ってくれる人を不動産業者に依頼する場合もあれば、債務者自身が競売の前に売却したいということで弁護士に交渉を依頼することがあります。

そして、弁護士経由で不動産業者が介入し、買主を探してきて、債務者、債権者である金融機関が満足できる価格で売却することですべての人が満足するという段取りです。

この時には、債務者である借り手にも、任意売却の場合の方がメリットがあるのです。競売ですと、強制的に追い出されてしまいますが、任意売却であれば、引っ越し費用や次の物件を借りる費用などを受領できる可能性があるからです。

そのため、よく電車に「ローンが滞ったら、任意売却へ」という広告があるのです。

任意売却物件は怖くない

任意売却物件は、市場では一切流通しません。そのため、普通に探していたら目にすることはないので、何か「いわくつきの物件」とみられています。しかし、任意物件は、ほとんど怖くありません。

任意売却物件でトラブルが予想される物件は、一般の方にはほぼ販売されません。金融期間は、任意売却した物件でトラブルが起きるのを極端に怖がります。それであれば、きちんとした手続きをして競売に流して、価格が安くなってもトラブルなく処理できる方を選ぶのです。

金融機関の担当もサラリーマンですので、任意売却して高く売れてもトラブルで減点されるより、競売手続きで淡々と処理した方がよいのです。というのも、競売手続きする担当者は、融資担当ではないので、競売手続きをする上で制約がまったくありません。そのため、固い金融機関ですと、任意売却をほとんど行わない銀行もあります。

したがって、トラブルが予想される物件は競売もしくはプロの不動産業者へ、トラブルが予想されない物件は一般の人に任意売却されます。

任意売却物件は安心して安く変える

ほぼ間違いないく、市場価格より安く買えるのでお宝物件になることが多いのです。競売より安くはないですが、競売の「購入前の不動産の内部状態の確認ができない、不動産に関する詳細な情報がない、不法に占拠される」といった不安がなく取引ができるのです。

任意売却はどのようにコネクションを作るのか

任意売却物件の情報は、もちろん金融機関が元になります。そして金融機関の競売手続き等を任されている弁護士か債務者が依頼した弁護士や不動産業者に情報が集まっています。どういう不動産業者に依頼するかというと、大手の不動産業者ではないのです。任意売却物件情報を持っているのは、小回りが利いて、面倒なことをきちんと処理できる中堅の不動産業者です。

なぜなら、任意売却物件というのは、ローン返済が滞った債務者と債権者である金融機関、買主の3者の調整をしないといけませんが、特に債務者との調整には多くの時間を費やすので、大手不動産では面倒であり、取扱いはほとんどしません。それよりも手っ取り早く稼げる不動産がたくさんあるからです。

よく質問されるのですが、どこの会社が任意売却の情報を持っていますか? と聞かれますが、これは、一概には言えません。

金融機関に出入りのある弁護士を見つけるのは基本的にとても難しいので、不動産業者をターゲットにしましょう。そして不動産業者に収益物件の情報を多く依頼する中で、こう言っておくのです。「任意売却の物件も積極的に買います」と。これだけで十分です。

任意売却は、不動産会社としても難易度の高い案件になります。任意売却は、価格の調整あり、債務者との調整があり、と時間がかかるので、任意売却物件には辛抱が必要です。よくありがちなのは、任意売却物件に融資がついたのに、買えないというケースもよくあるのですが、その時に不動産会社に怒ってしまってはいけません。

任意売却物件というのは、時間がかかるもので、最終的には、買えるかわからないもの、ということを理解している人にしか情報は流れてきません。私も、約1年掛かって、だめだといわれた時はがっかりしますが、気持ちを切り替えて、「次もお願いします」といえる人にだけ、情報が来るようになります。

まとめ

・任意売却はとてもお宝物件がある

・とにかく、不動産業者には「任意売却物件も買います」と言っておきましょう

・可能であれば、金融機関に出入りのある弁護士を見つけて情報を流してもらえると一番確実

物件資料の読み方:物件概要 基礎

不動産会社から送られてくる物件概要書をまずは理解できるようにしましょう。形式はいろいろありますが、おおむね下記情報が記載されています。

①取引形態

一般媒介・専任媒介・専属専任媒介・売主・代理など種類がありますが、売主、代理以外は、売買を仲介する業務を行いますので仲介手数料が発生します。仲介手数料は、売買価格の3%+6万円(+税)になります。この仲介手数料は金額が大きいので、下げてもらうことも可能ですが、良い物件はほかの人でも買えるため、仲介手数料を値切る人には良い情報は来ないといってもいいでしょう。

②価格

価格は、土地だけの場合は非課税となり消費税はありませんが、建物価格は消費税の課税対象となります。あくまでも売主が売りたい価格であり、基本的には交渉可能です。収益物件では、通常税込み価格ですが、稀に税別の場合があるので気を付けてください。2億の物件のうち1億が建物とすると、消費税で800万ほど価格が上がることになり、合計で2億800万円となります。滅多にないですが、税込みか税抜きかは確認しましょう。

③利回り

基本は、満室想定の利回りが表示されています。満室想定ということは、一部空室の部屋については仮の家賃水準が入っています。その家賃表のことをレントロールと呼びますが、レントロールをきちんと分析することができないと痛い目にあう可能性が高くなります。現況家賃での利回りが表示されていれば、良心的な物件です。

多くの銀行は、この現況家賃ベースに評価することが多くなってきているので、現況家賃収入で利回りがどの程度あるかは、重要な意味をもっています。

【土地建物】

④所在地

所在地には、地番で表記されます。地番とは土地の一筆を指します。これは、土地登記簿上で一個の土地とされているもので、土地を数える単位のことです。地番での表記では、市、区、町、村、字に当たる地域によって地番区域が定められています。

地番だけだと市街化進んで、現在では地番からだとどこにあるのかわかりにくくなったため、住居表示を使うようになりました。住居表示は、みなさが知っているいわゆる住所です。

そのため、所在地に登記簿謄本の地番の記載がされているだけでは、現地の収益物件になかなかだどりつけません。親切な不動産会社は、最初から住所表示をしてくれますし、なければ、不動産会社へ問い合わせして確認することになります。

⑤土地面積(専有面積)

土地の面積(大きさ)が表示されます。表示方法は、㎡が主流ですが、坪表記している会社もあります。土地の価値を見るときには、路線価であれば、㎡単位ですし、一般の市場で流通している土地については、坪いくらで評価しています。

そのため、慣れないとよくわかりませんが、1坪=約 3.3 ㎡ (3.30578 ㎡)で換算できるようになってください。

大体の間隔をつかむには、10坪=約33㎡、20坪=約66㎡、100坪=約330㎡のようにきりの良い数字を頭に叩き込んでおくとよいでしょう。

なぜ、このようなことを頭に入れて置いた方がいいかというと、簡易的に収益物件の積算評価をするときには、土地価格を頭の中で簡易概算を出せるようにしておかないとスピードが遅れるからです。すべての物件を一から計算していては、間に合わないからです。

次に、接道はかなり重要な位置づけとなります。物件からみて接している道路の方位と道路幅(幅員)を記載しています。まずは、道路と接している接道幅(間口)が2m未満ですと建築基準法上、建築できませんので、接道幅が2m以上あることが大事です。また、接道している道路自体の幅(幅員)が2m未満の場合は、基本的に再建築はできません。

その他にも、接道している道路の幅員が4m未満の場合は、セットバックといって道路幅員が4mが確保できるように敷地を後退させる必要があります。

このように、接道している道路は重要な位置づけになっているので、道路自体と道路と接している間口がどのような幅になっているのかを確認しましょう。

⑥地目(ちもく)

地目は、土地の用途による分類を指しています。収益不動産を購入するときによく出てくるのが、「宅地」「畑」「山林」「雑種地」などです。地目は全部で21種類あります。地目の不思議なところは登記簿謄本と実際のとちの利用状況が異なっているケースが多いのですが、あまり影響がないところです。

実際には宅地として家が建っているのに、登記簿上は、畑になっていることもしょっちゅうです。そのため、この地目は、よほどのことがない限り注目しなくてよい部分です。

ただし、過去の地目が、田、池沼となっていたら、明らかに地盤が悪いことがわかるでしょう。そういった土地の履歴として見る程度には使えます。

⑦用途地域

都市計画法で、全12種類に区分されています。都市計画法で建築できる建物とその規模を制限した地域が記載されます。収益物件の用途地域としては、工業専用地域以外はどこでも可能性があります。規模の制限としては、商業地域が緩く、次に工業系エリア、住宅系エリアの順となります。

商業地域は、大型の商業施設やタワーマンションなどが建築されるエリアです。駅から近く、人が住むよりも店舗など商業として発展を期待されているエリアです。したがって、建ぺい率や容積率などの制限も緩く、商業地域の土地の価値は、一般的に高くなります。

住宅地域は、人が住むエリアとして制限されるので、日照・日影などの制限がかかり、商業地域よりは高く大型の物件は減ることになります。その反面、住みやすいエリアですので、収益物件も多く建築されています。

工業地域は、工場が建てられるエリアですので、環境面ではすぐれないエリアですが、準工業地域には意外とアパートが多く建築されています。周辺の環境で問題がなければ、十分に検討に値します。

そして、この商業か、住宅か工業地域によって、銀行の土地評価の見方も変わります。一般的に制限の緩い商業地域が高く評価され、環境の悪い工業地域については低くなります。住宅系用途も制限の緩い方が価値は高く評価してくれます。

⑧建ぺい率(けんぺいりつ)

敷地面積に対する建築面積の割合の事です。中古で購入する場合は、業者が建ぺいオーナーなどのような形で違反物件ということがわかるように記載されます。敷地に対して建築面積が制限されているので、60%しか建ぺいがないところに80%分の建築をしていれば、違反となります。

建ぺいをもう少しわかりやすく言うと、敷地を真上から見たときに、敷地に対して建物が何割あるか? を表すのですが、建ぺい率60%であれば、敷地の6割が建物であり、残りは、空地にしなさいということです。数字が大きいほど、土地に対して大きい割合の建物が建てられます。建ぺい率の数字の範囲内に収まっていれば良いのです。

大阪などの一部の地域や全国どこでもですが、自宅を建てるときに、確認申請時には建ぺい率内に収めるのですが、建築するときに間取りを変更して大きくしている場合があります。そうすると、建物が完成した時に、役所が検査した後に検査済み証を発行するのですが、違反物件には発行できないため、検査済み証をもっていません。

検査済み証がない場合は、建ぺい率の問題があるかもしれないので、業者によく確認しましょう。

⑨容積率(ようせきりつ)

敷地面積に対する建物の延べ床面積の割合の事です。容積率というのは、やや難しい概念ですが、どれくらいの規模の建物が建てられるかということです。この容積率が大きいほど大きな建物が建てられます。指定されている容積率まで建物が建てられるということです。

建ぺい率と同じで、中古物件を購入時に違反している物件については、業者が教えてくれます。東京でもありますが、大阪のエリアはとても容積率を超過して違反となっている物件が多いので気を付けてみていきましょう。

正確に計算するのは、難しいですが、敷地面積*容積率より建物の延べ床面積が超えていると基本的に違反しているであろうと推測できます。

例)敷地面積100㎡、容積率200%の時、

100㎡×200%=200㎡までが限度。建物の延べ床面積が200㎡以下であればOK、200㎡を超過しれば、違反物件の可能性あり。

あくまでも推測に過ぎず、駐車場などで容積不算入の面積があったりしますので、正確には業者への確認をお勧めします。

⑩種類

収益物件の多くは、居宅、共同住宅、寮、店舗、事務所、倉庫、車庫くらいのものです。ほかにも百貨店、料理旅館、ホテルなどたくさんありますが、こちらは完全にプロ向きですので、先ほど上げた7種類が基本です。

こちらは、登記簿謄本と実際の物件ので使われている利用内容と同じかどうかを確認する程度です。あまりこちらは、神経質になる必要はありません。

⑪構造

建物の構造のことで、代表的なものは、木造・軽量鉄骨・重量鉄骨造・鉄筋コンクリート造になります。融資を受ける上で構造別の法廷耐用年数は非常に重要なため、自分が狙っている構造は明確にしておきましょう。

参考)法廷耐用年数

・鉄筋コンクリート造:47年

・重量鉄骨造:34年

・木造:22年

⑫建築年

その建物がいつ建築されたかがわかる建物謄本に記載してある建物の建築年月日になります。築年数が新しいものは、融資期間が取りやすく、築年数が経過したものは、融資期間が短くなります。

⑬延べ床面積

建物のすべての床面積になります。部屋などの専有面積、廊下・階段などの共有面積をすべて合算した数字になります。

⑭間取り

間取り別の個数を表しています。例えば、1k 5部屋、2DK 5部屋、のような形式です。念のためですが、L(リビング・居間)、D(ダイニング・食堂)、K(キッチン・台所)を表しています。全国的な傾向ですが、2K、2DK、3K、3DK、4Kなど、L(リビング)表示のない物件は人気がなくなっています。

つまり、リビングのない間取りは、時代遅れになりつつあるということです。

⑮その他

都市計画(市街化区域・市街化調整区域・都市計画区域外)、都市計画区域内でも、その他地域で決められた場所に地区計画が存在します。区分マンションであれば、管理費、修繕積立金などが記載されます。

⑯設備

電気・水道(上水道/井戸)・ガス(プロパン/都市ガス)・排水(浄化槽/下水道)について記載しています。井戸の水質を保つのにはお金がかかります。浄化槽も同じです。プロパンガスはメリット・デメリットがあり、大家側からすると、給湯器を無料で交換してくれたりなどのサービスがあるのでありがたいのですが、基本的には都市ガスよりは高くつくので入居者に人気がありません。

⑰交通

最寄の交通機関(駅・バス停)から対象物件までの距離と所要時間です。徒歩の場合は80m=1分で計算します。駅に近い方が、賃貸付けにはもちろん有利ですが、駅から離れていても勝負できるエリアを探すのが高利回りを見つける近道です。

⑱引渡し

購入後の引渡し時期についての取り決めですが、多くは「相談」になります。ただし、売主・買主のどちかに決算対策があると、その時期までに決済を完了させる必要がでてきます。

物件資料の読み方:物件概要を高速で取捨選択する

【最優先チェック】

チェック①:構造+築年数チェック

・鉄筋コンクリート造⇒築25年未満であればOK

・重量鉄骨造⇒築10年未満であればOK

・軽量鉄骨造・木造⇒新築のみ

チェック②:表面利回り

・9%以上あればOK

チェック③:違法チェック

・備考欄に建ぺい率、容積率で違反している文言がないこと

・目算チェック:建ぺい率の違反は見極められないので、容積率のチェックのみ

土地面積×容積率>建物の延べ床面積

最優先チェックを行うことで、8割近くをふるいにかけます。

【詳細チェック】

チェック④:積算価格のチェック

積算価格は、物件価格の8割以上あればOK

積算価格>物件価格×80%

多くの人は、物件価格よりも積算価格が上回るレベルを対象にしますが、そうなりますと地方ばかりになります。首都圏、関西圏、中部圏の中心部となりますと、積算価格>物件価格の物件はほとんどありません。地方にいけば、積算価格が上回るものはありますが、田舎で賃貸付けに苦労するものが多くなります。

チェック⑤:返済比率のチェック

都心部の返済比率:45%以内

地方の返済比率:40%以内

残存耐用年数を融資期間年数とします。金利は、その物件のエリアで借りることのできる金融機関を想定します。おおむね金利2%前後で計算し、返済比率が上記に収まるか確認しています。金利については、各自の調達金利に差があるので、実力に応じて金利の上限をしてください。

チェック⑥:賃貸ヒアリング

現地の賃貸専門会社(エイブル・アパマン・ハウスコム・ミニミニ等)へ電話します。対象となる物件の間取りの決めれる家賃を確認し、レントロールとあっているか確認します。

チェック⑥:物件確認

賃貸ヒアリングでOKであれば、最終的に建物を確認します。建物の状態、入居者が実際に住んでいるか、荒れていないか、値下げ交渉材料を探しながら、最終的に判断します。

時間があれば、経費計算(エレベーター、電気温水器、機械式駐車場)を細かく行ってから、買付を出します。

土地・建物付きの物件については、このような流れで物件概要書を見ています。最優先チェックである程度検討する物件を絞り、あとの1割から2割について詳細チェックするようにすると物件を見るスピードは速くなります。

物件資料の読み方:レントロールを机上で評価する

不動産投資の世界では、レントロールと呼ばれる資料があります。レントロールとは、各部屋の家賃表のことです。このレントロールが収益物件購入際には、とても重要になります。

まずは、現地確認の前に、机上でレントロールの確認を行いましょう。

机上でレントロールを確認するステップ

【ステップ①:収入が正しいかを確認する】

・家賃表はそもそも間違っている可能性があること

よくあることなのですが、不動産業者に悪気はなくても、家賃表が間違っていることがあります。家賃自体であったり、家賃の合計の集計であったりと。そのため、家賃表をざっとみておかしな家賃がないかどうか、家賃の合計値をざっと暗算できるようにしておきましょう。

・家賃表には記載されていない収入があるケースがあること

代表的なのは、自販機、アンテナ収入、コインランドリーです。これらを含めて家賃表を見直す必要があります。

・水道代を収入に含めている場合がある

水道代を固定にしている場合があります。各部屋2000円等です。そのため、水道代は収入であるのは、いいのですが、この時に支出として水道代を払う必要がありますので、すべてを収入にすると利回りを見誤ります。水道代については、収入に記載されていても収入から外すか、最大でも50%分までにするのが妥当です。

不動産業者から水道代の支出が取れるのであれば、その水道代費用を教えてもらってください。その場合は、水道代受領分から水道代支出を引いた金額を収入としてください。

私が保有している物件の例でいきます。1棟マンションで1kが28部屋あります。各部屋から2000円受領しているので、28部屋×2000円=56000円/月が収入に計上されます。そして、支出としては、約4万5千円~6万円/2か月のため、1か月あたり、2万2千円~3万円程度になります。したがって、収入対比で50%前後程度になります。

【ステップ②:家賃が適正かを分析する】

・現状家賃に引き直す(昔入居している人は家賃が高い)

10年前以上に入居している方もいます。そのような方は、家賃が高いままになっています。現在の家賃と2万、3万違う場合もよくあります。現状の実力を見る上では、現在の家賃に引き直すことが必要です。この作業を怠ると、取得後に退去ごとに利回りが低下していくことになります。確認の方法は、Homes、Suumo、atHomeなどの大手ポータルサイトで同じ条件で入れて確認します。

・同じ法人の複数入居の割合を確認する(同じ法人の入居率:30%以内)

法人が一括借りしているケースは、そもそも融資が難しいです。どのくらいの割合だと危険かというと、30%以上を同じ法人が一括借りしている物件は気を付けておいた方がいいでしょう。初心者は避けておいた無難です。

なぜかというと、シングルとファミリーで若干違いますが、毎年20%程度が入れ替わると想定してください。その入れ替えに、法人一括借りの入居者が一斉にでていくと、50%が入れ替わり=空室募集の対象となります。そうすると、募集が大変になり、返済に困るケースがでてきます。

返済比率50%を想定しているので、50%の空室で、返済がやっとで、その他の経費は持ち出しになります。この水準に来ると、とても危険です。

初心者の目安としては、同じ法人の複数入居は、15%程度の部屋数にしておいた方がよいでしょう。

・同じ契約年月の入居者を確認にする

学生物件の場合は、同じ契約年の学生は、同じ年度に一斉に退去することになります。そのため、同じ契約年が40%あると、その年に40%の入れ替わりの可能性があるということになります。25%が望ましいですが、そのような配分には基本的にはならないので、40%程度までは許容せざるを得ないのが実態です。

通常の社会人、学生が混在する物件で、同じ契約年が多い場合、何かの条件をつけて一気に埋めた跡になります。そのように無理に埋めているケースは入居から退去までのサイクルが短くなるので、初心者は気を付けた方がいいでしょう。

まずは、基本的なレントロールの確認事項となります。したがって、物件概要からみて購入に値する物件と判断した場合は、レントロールの確認を必須で行いましょう。

【ステップ③:融資が受けれる物件かどうか】

・店舗・事務所比率が30%未満であること

店舗・事務所比率が30%以上になると、個人向けのアパートローンは難しくなります。大規模大家で実績があるなどの条件がないと、店舗・事務所比率の高い物件へのチャレンジは厳しいでしょう

また、初心者には、ゲストハウスやシェアハウスなどの場合も寄宿舎扱いになり、融資を引くのはとても難しくなるので、事前に確認しておきましょう

まとめ

・家賃表が正しい数字かチェックすること

・家賃は、現状で募集して決まる家賃に引き直すこと

・融資が引ける店舗・事務所比率か確認すること

登記簿謄本に関して

不動産投資の初心者が、戸惑うのは、登記簿謄本です。普段見慣れない用語が書かれていて、どこを見てよいのかわからないという質問があります。登記簿謄本は、不動産の権利関係が記載された公的な書類となります。

物件資料の読み方:登記簿謄本の本質を理解する

登記簿謄本とは

不動産は高額なものであり、その不動産を誰が所有しているのか、誰がその不動産に担保を付けているのか、などが明確になる登記された証明書類のこと。

不動産の権利関係を法務局にある登記簿に記録することで、権利を主張できる制度になっています。

つまり、売却により所有者が変わった場合や、新しく権利(担保)が設定された場合など、権利関係に変化が起きたときに登記を行います。そして、全国各地にある法務局で申請すれば、誰でも取る事ができます。

不動産登記においては、土地と建物は別々のものになります。なぜなら、土地は地主から借りていて、建物だけ所有している場合があります。その時は、土地の権利は地主、建物だけ自分の権利という関係になります。

したがって、土地と建物は別々の登記簿に登記されます。

登記簿謄本と権利証は違う

たまにですが、登記簿謄本とは、権利証のことですか、と質問を受けますが、登記簿謄本と権利証は別のものです。権利証とは、登記簿謄本に権利を登記したことが完成した事を記している「登記済の証=権利証」という関係になります。

この権利証を持っていないと次に権利を移転したり、抵当権を設定したりすることができなくなります。登記簿謄本は、法務局にいけば、誰でも発行できるものですが、権利証は基本的に一度きりしか発行されないため、権利証は大切に保管しておく必要があります。

権利証をもっていなくても、登記簿謄本が変更できると大変なことになるため、権利証が所有権移転登記のときに必要な理由となります。

自分の所有であることの権利をきちんと主張できるようになることが、「登記は、第3者に対して権利を主張できる」ようになったという言い方とします。

よく宅建の問題で出てくる、「二重売買」によるケースです。

【状況】

・売主は、あなたと売買契約をいて決済したが、所有権移転登記をしていない

・あなたが所有権移転登記をしようとしている間に、売主がさらに「ほかの人」に不動産を売却し、ほかの人が所有権移転登記を先にしてしまった。

【結果】

あなたの方が、先に不動産売買しているのにも関わらず、「ほかの人」が先に所有権移転登記を完了してしまっているので、「ほかの人」に対してあなたは、所有権を主張できなくなります。つまり、「ほかの人」の所有権が優先されることになります。

登記簿謄本に記載のある権利関係は、正しいものであると推定されます。難しい表現ですが、「権利の推定力」といい、登記簿謄本の内容と違う事実がある場合は、先ほどの例でいえば、あなたが、「違う事実がある」ことを証明しなければならなくなります。

したがって、登記はとても重要な効力を持っているので、自分の権利を守るためには、決済と同時に所有権移転登記を行う必要があります。

自分の所有であることの権利をきちんと主張できるようになることが、「登記は、第3者に対して権利を主張できる」ようになったという言い方とします。

よく宅建の問題で出てくる、「二重売買」によるケースです。

【状況】

・売主は、あなたと売買契約をいて決済したが、所有権移転登記をしていない

・あなたが所有権移転登記をしようとしている間に、売主がさらに「ほかの人」に不動産を売却し、ほかの人が所有権移転登記を先にしてしまった。

【結果】

あなたの方が、先に不動産売買しているのにも関わらず、「ほかの人」が先に所有権移転登記を完了してしまっているので、「ほかの人」に対してあなたは、所有権を主張できなくなります。つまり、「ほかの人」の所有権が優先されることになります。

登記簿謄本に記載のある権利関係は、正しいものであると推定されます。難しい表現ですが、「権利の推定力」といい、登記簿謄本の内容と違う事実がある場合は、先ほどの例でいえば、あなたが、「違う事実がある」ことを証明しなければならなくなります。

したがって、登記はとても重要な効力を持っているので、自分の権利を守るためには、決済と同時に所有権移転登記を行う必要があります。

登記簿謄本に記載されている項目

登記簿謄本

登記簿謄本は、1つの土地または建物ごとに記録されます。登記簿謄本は、大きく分けると、「表題部」「権利部甲区」「権利部乙区」に分かれます。表題部は、不動産の表示について記載されており、権利部は、権利関係についての表示が記載されています。

【表題部とは】

表題部とは、不動産(土地または建物)の所在や地積など不動産の状況を表しているものです。物件資料を取り寄せた時に、もらう物件概要書にも記載されている土地・建物の情報と同じ内容になっています。

・どのような構造の不動産か

・どれくらいの大きさの土地、建物か

したがって、表題部を見れば、物件概要書記載の土地、建物が間違っていないかを確認できます。

【土地の表題部】

土地の「所在」「地番」「地目」「地積」などが記載してあります。

・「所在」:土地の所在地が書かれています

・「地番」:一筆ごとに元々土地につけられていた番号のこと。実際の住所表示とは異なるので注意してください

・「地目」:その土地が何のために使われているか、「田」「畑」「宅地」「山林」などその土地の利用目的を表しているものです。これは、現在宅地利用されていても、田、畑になっていることはよくありますが、特に問題ありません。単に、修正登記をしていないだけのことです。

・「地積」:土地の面積。物件概要書の土地の面積とあっていることを確認します

【建物の表題部】

建物は、「所在」、「地番」、「家屋番号」、「建物の種類」、「構造」、「床面積」、「付属建物の表示」などが表記されています。

・家屋番号:建物を特定するための番号のことです。土地と同じように建物にも「家屋番号」という番号が付けられています。何個もの建物が建っている場合には、「XX番の1」「XX番の2」などと表記されます。

・種類:建物の使われ方を表しています。収益不動産でいえば、戸建ての「居宅」、アパートの「共同住宅」、事務所・店舗ビルの「事務所」・「店舗」になります。

・構造:「木造」「鉄骨造」「鉄筋コンクリート造」など建物の構造と屋根の種類、階数が表記されています。

・床面積:各階ごとの面積。注意点としては、実際の建物と登記簿記載の建物の大きさが異なるケースがあります。よくあるのは、車庫で登記していたが、車庫部分を事務所利用している場合などです。この場合は、容積率オーバーの違反物件の可能性が高くなりますので、不動産業者に確認するポイントです。

・付属建物の表示:車庫や倉庫など建物に付属する建物がある場合に表記されます。

権利部甲区

登記簿謄本で一番重要な権利部の甲区の欄です。

【甲区には所有権に関する権利が記載】

「甲区」(権利部甲区)は、登記簿謄本の中で一番大切な権利に関係する登記がされています。アパートを購入したら、所有権移転の登記を行い、「甲区」に所有者が自分であることが記録されるのです。

【甲区に記載されている事項】

甲区に記載されている事項は、「順位番号」「登記の目的」「受付年月日・受付番号」「原因」「権利者その他の事項」です。

・順位番号

順位番号は、登記された順番を表しています。この順位番号によって、権利の優劣が決まってくる大切なものです。特に乙区では、この順位番号が権利関係を見る上でとても重要になってきます。

・登記の目的

中古物件を購入するときは、「所有権移転」となり、建物を新築する場合は、「所有権保存」など登記する目的を表しているものです。

・受付年月日・受付番号

受付年月日は、登記を受付けした日付です。受付番号は、受付けした登記に付けられる番号です。これらの日付は登記の優劣を決めるときに、大切になってきます。

・原因

所有権に関する権利をどのように得たかの原因を示しています。「売買」「相続」「贈与」などが挙げられます。

・権利者その他の事項

権利者が誰かを表しています。所有権移転したら、自分が所有者であることがわかるように、所有者の名前が記載されます。持ち分の場合は、持ち分を持っている人全員が持ち分とともに名前が記載されます。

甲区でだれに所有権があるのかわかる!

「所有権」は、ひとつの不動産について一つしか成立できない強い権利です。そのため、不動産の権利を見るときに、この甲区で記載されている所有者がだれか? がとても重要なのです。

権利部乙区

「乙区」では、不動産の所有権以外の権利に関する事項が記載されています。

所有権以外の権利が記載されている

アパートなどの不動産投資の際には、不動産の「所有権」とは別に、いろいろな権利が発生します。銀行には、その不動産に対する抵当権や根抵当権、質権などの「担保権」や土地の所有者に対する地上権や賃借権などの「用益権」などがあります。

- 担保権は、借入(債務)が返済できなかった場合に、その不動産を売却してその代金から返済を受けることの出来る権利です。通常は銀行が担保権を持っています。個人が貸し手であれば、個人でももちろん設定は可能です。

- 用益権は他人の不動産の使用ができる権利のこと

所有権は、ひとつの不動産に一つしか権利がありませんが、抵当権や用益権は一つの不動産に複数権利が存在することができます。

乙区に記載されている事項

乙区は、「順位番号」「登記の目的」「受付年月日・受付番号」「原因」「権利者その他の事項」です。

・順位番号

順位番号は、「登記された順番を表していて権利関係の優劣を決めるもの」です。順位がとても重要な意味を持っており、誰がその不動産に優先的な権利を持っているかはこの登記の順位番号によって決まります。

よくある例です。自宅をA銀行に抵当権を入れている状況で、不動産投資を開始しました。収益不動産には、B銀行が融資を付けてくれましたが、自宅にも共同担保として抵当に入れたいというケースです。収益不動産の担保評価が不足していると、自宅に余力がある場合は、2番抵当でもいいので、抵当に入れる場合があります。

そうすると、自宅に対しては、

・A銀行は1番抵当権

・B銀行は2番抵当権

が登記されます。この場合は、自宅の不動産に対しては、A銀行に優先権があり、A銀行の債権が優先的に返済されることになります。

・登記の目的

所有権以外の権利についてどんな目的で登記がされたのか?を表しています。

・受付年月日・受付番号

受付年月日は、登記を受付けした日付です。受付番号は、受付けした登記に付けられる番号です。これらの日付は登記の優劣を決めるときに、大切になってきます。

・原因

権利を得た原因を記載しています。抵当権の場合であれば、お金を借りる契約をしたことが原因となりますので、お金を借りる際に契約した「金銭消費貸借」という文言が入ります。

・権利者その他の事項

権利の内容について記録されています。収益不動産を購入する際には、ここは必ず見ておきましょう。売主が銀行から借り入れている場合は、銀行の抵当権がありますし、無借金ならここに記載がありません。抵当権が入っている場合には、「債権額」「利息」「損害金」「債務者」「抵当権者」などが記載されますが、一番重要なのは、「債権額」と「利息」です。

ここをみることで、売主の状況が推測できるようになります。債権額は設定した日なので、年月が経過していたら、その分を割り引いて、どのくらいの残債が残っているかを推測するのです。なぜ、残債をチェックをするかというと、残債よりも低い金額だと、買付が通らない可能性が高いからです。

収益不動産を売却した際に、借り入れが全額返済できなければ、売却自体が成り立たないからです。そのため、この残債がどれくらいあるかは、概算ではじくようにします。

だからといって、この残債まで価格が下がるわけではありませんが、価格交渉ができるかどうかを見極めるポイントになります。

物件資料の不動産会社の確認

不動産会社への物件概要の確認をします。物件概要の確認はそれほど難しくはありません。とにかく気になった物件については、問い合わせを繰り返す、この単純な作業だけです。

不動産会社に確認するのは、それほど多くはありません。簡単に言えば、目的は3つです。

・自分が購入できるか

・希望の価格まで下がる物件か

・建物状態は大丈夫そうか

上記に加え、必要な資料のお願い(レントロール等)をすることです。

自分が購入できるかどうか

①まだ売りにでているか

もう、売れてしまっていたら、検討の仕様がありません。最初に聞くことは、まだ売れていないかを確認します。

電話して聞いた時には、すでに現金で購入するお客がいて契約を結んだというケースもあります。なぜなら、情報をくれる仲介業者も担当が確認せずに送ってくれることがあります。

正直よくあります。良い物件なので、電話して情報をもらって、1時間以内に買付を出しても、他の方で決まっていたということもあります。100%の情報は得られないのですが、最新の情報を確認するようにしましょう。

②売主の買付の優先順位

次に売主の買付の優先順位を確認しておきます。良くあるのが、下記のどちらかです。

・買付を入れた順番を優先する

・現金もしくは融資確定で早い人を優先する

買付を入れた順番にしてくれる売主とは、業歴が長い不動産会社が介在しているケースです。業歴の長い業者は、買付を大切に扱ってくれる傾向があります。ただし、最近の傾向としては、買付を入れた順よりも融資確定順の方が多いです。つまり、銀行融資が受けられる人でないとなかなか物件が買えないのです。

③現時点の買付の内容を聞く

仲介業者が、馬鹿正直に買付がいくらで入っているという情報を教えてはくれません。買ってほしいわけですから、当然煽ってきます。「もう買付が何本も入っている」というような言い方です。ただし、ここで慌てててはいけません。

ここから、根ほり葉ほり聞きましょう。実際にいくらの価格で何本入っているのか、融資がつきそうなお客はいるのか、どこまで融資審査が進んでいるのか、等を聞きます。ここまで聞くと、本当に買付が入っていれば、信憑性の高い情報がでてきます。「○○銀行で、融資期間25年で金利2%」でというような話です。

ここは、コミュニケーション能力が要求されますが、本当のことを言っているのか、嘘なのかは個人のセンスです。あまり、良い買付が入っていない時には、相手のトーンも自信がなくなるので、そこを見落とさないことです。

買付の金額や本数がわかってから、自分が買付を出すようにします。

希望の価格まで下がるか確認する

売主の属性と売却理由を確認します。これも仲介業者が、正直に話しているのかはわかりませんが、確認するポイントは、売主が、収益不動産の経験値が高い方か、素人かを確認するようにしましょう。

売主の売却理由が、素直に相続対策としての資金捻出や、相続したが、面倒になったのでと言われれば、値下げ交渉が可能な物件であるといえます。売主の売却理由が、収益不動産の買い替えなどの不動産投資経験者であれば、交渉が難しいことがわかります。

当然、不動産投資家や経験者は、マーケットの利回りと売れそうな価格を見ながら、売却活動をするので、そこまで下げなくても売れると判断して、価格を設定しているからです。

・価格が下がりにくい案件:相手が業者やいくつも物件を保有している方、資産の組み換え、資産整理

・価格が下がりやすい案件:相続した2代目、相続案件・資産処分

つまり、売主がプロ、セミプロであれば、価格は下がりにくい、売主が素人、相続の場合は、価格交渉がしやすいという、当たり前のことを覚えておきましょう。

建物の状態は大丈夫そうか

基本的に、建物の状態は自分で確認しないといけません。ただ、仲介業者に聞けば、ある程度教えてくれます。仲介業者は、嘘を言って売却するのは、後で問題となるので、わかる範囲で伝えないとリスクだと思っているからです。

お金が最もかかるのは、建物の外壁・屋上です。ここを重点的に確認します。

屋上:いつ頃、屋上防水をしているのか。していない場合は、水漏れの発生はあるかどうか。

外壁:いつ頃、外壁は修繕(塗装・剥がれているタイルの修復等)しているか。していない場合は、水漏れの発生はあるかどうか。

ここで問題がある場合は、何年前かに水漏れして修復済みです、ということで教えてくれます。このようにはっきりと修繕履歴がある場合はいいのですが、多くの収益物件では、履歴がないばかりか、大規模修繕を一度も実施していないこともあります。

そのようなときには、現地にいくしかないですが、仲介業者にこう聞いてください。「プロの仲介業者として物件の外観はどのような状況とみていますか?」です。こう聞くと、悪い気はしないものですから、プロとして「取得したら、外壁の修繕は必要」や「塗装はあと数年でやり直した方がいい」という内容を聞き出すことができます。

このようなことを事前に頭に入れながら、現地を視察し、建物の修繕に最悪どれくらいかかるのかをシミュレーションしながら、価格を決めるようにします。

よく、建物の傾きなどを聞いた方がいいということを言うコンサルタントもいますが、ほとんど教えてもらえることはないでしょう。なぜなら、売主が建物が傾いているなど、普通は測りませんし、部屋の傾きが多少あったとして、建物が本当に傾いているかはわからないからです。

また、レントロールは当然もらうのですが、不動産屋に聞くよりも賃貸募集店にいくらで決まるのかを聞いた方がよほど有効です。

あとは、レントロール、修繕履歴、謄本、公図、検査済み証など融資で必要な資料を依頼しましょう。

まとめ

不動産会社への問い合わせ時には、下記ポイントを確認すること

・購入できる物件か最初に把握する

・値下げ交渉できる物件か確認する

・建物の状態を概略抑えてから現地確認する

融資の引き出しに関して、物件の評価は 積算評価・収益評価

銀行は2つの視点で担保価値を計っている

銀行が投資対象物件を評価する際には、次の2つの評価方法を用いて評価を行い、最終的にはそれらを総合して融資をするかどうか判断します。

①積算評価

積算評価とは、一言で言うと「不動産の資産価値」のことで、土地と建物のそれぞれの現状の価値を一定の方法で査定し、それらを合算して評価することです。

具体的な計算方法は以下の通りです。

【土地の評価】

土地面積×路線価(宅地1㎡あたりの評価額)

※商業地域や東京都心部などの場合は、土地の評価額がこの計算式で求められる金額よりも上乗せされるケースがあります

例えば、100㎡の土地で路線価が20万円だとすると、100×20=2,000万円が土地の評価額となります。

【建物評価】

再調達価格×建物面積×(法定耐用年数?経過年数)/法定耐用年数

再調達価格とは仮にその建物を建てるとした場合に、1㎡あたりで必要となる費用のことを言います。

再調達価格については、次のようにルール化されています。

鉄筋コンクリート:20万円前後

重量鉄骨:18万円前後

木造:13?16万円前後

例えば、床面積300㎡で築10年の鉄筋コンクリートだとすると、計算式は以下のようになります。

20×300÷47×37=4723万円

このようにして算出した土地評価額と建物評価額を合算した金額を、積算価格と言います。

②収益評価

積算評価は「不動産の資産価値」に着目した評価方法であるのに対し、収益評価は「不動産の収益性」に着目した評価方法となります。簡単に言うと、不動産投資における家賃などの収入からさまざまな支出を差し引いた上で、ローンの返済ができるのかどうかという観点から評価をします。

これは、不動産投資家自身にとっても非常に重要な問題ですので、不動産投資をする際には、必ず自分自身でもこの収益評価を行なう必要があります。

【収益評価の考え方】

満室収入(もしくは現況収入)×80%>現況金利+2%の返済額

①収入について

既に満室の状態であれば満室時の合計家賃収入をベースに計算することもできますが、一棟マンションなどの場合は空室が出る可能性が高いため、銀行が行なう評価では、空室リスクや諸経費などとして20%?25%程度は織り込みます。よって、実際は満室時の合計家賃収入の80%程度を収入として評価をします。

②返済額

これに対し支出となるローンの返済額は、現状金利でそのまま算出するのではなく、リスク金利としてそこにさらに2%を加えて計算をします。大まかに言うと、収入は実際よりも少なめに、支出は実際よりも少し多めに見積もる事で、余裕をもたせた評価をするのです。

上記収入と返済額を先ほどの計算式に当てはめて、収入が上回っていることが大前提となります。

収益評価は「返済比率」がポイント

返済比率とは収入のうち、どの程度の割合を返済に回しているのかの比率のことを言います。具体的には、毎月の返済額÷毎月の収入で導き出します。この返済比率が低ければ低い程、その投資は「安全」であることを示しています。

銀行の考え方としては、満室時の合計家賃収入で返済比率を計算した場合に「50%未満」となることが、収益評価クリアの一つの目安となります。この際の返済額は法定耐用年数から経過年数を引いた年数を融資年数として、現在の貸し出し金利を当てはめて計算をします。

この返済比率が50%を超えていると、銀行側から危険と判断される可能性が高くなります。

融資を連続して受けるためのポイント

銀行側から連続して融資を受けるためには、この積算評価と収益評価の2つを上げていくことがとても重要となります。最近は、銀行が「積算評価」を重要視する傾向にあるため、できる限り資産価値のある不動産を中心に物件選定をするとより融資が受けやすくなるでしょう。

まとめ

・積算評価と収益評価は、銀行融資の基本のため、必ず覚えてから不動産投資を始めること

買付申込書について

不動産投資において収益物件を購入するためには、いきなり手付金を渡して契約をするのではなく、まずは「買付」という手続きを行います。

買付とは

買付とは簡単に言うと、「この物件を買います!」という意思を売主側に伝えることです。買付は口頭で行なうのではなく「買付申込書」や「買付証明書」という書面を作成して売主に提出して行ないます。

実務的には、購入希望の物件の仲介に入っている不動産会社から買付申込書の書式をもらい、それに記入をしてファックスをします。

コメント